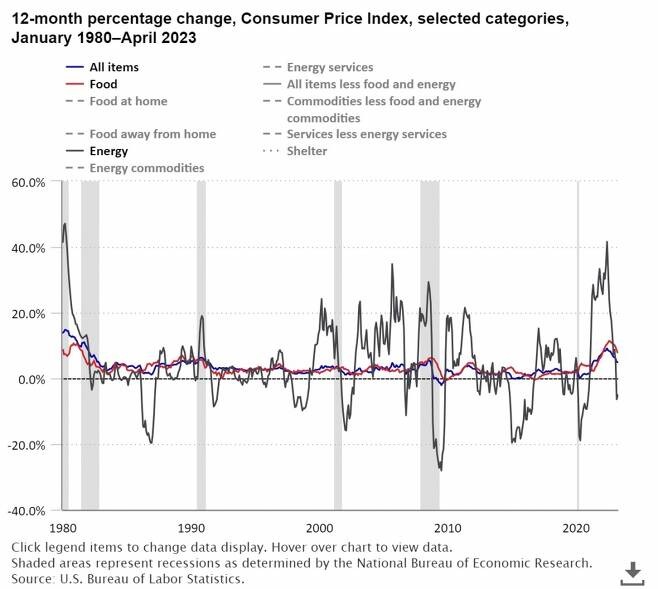

미국의 5월 소비자물가지수(CPI)가 지난해에 비해 4.0%, 전월과 비교해서는 0.1% 상승한 것으로 나타났다. 전문가들의 예상치에 부합하는 수준이며 전년비 4% 상승은 2년래 최저치 수준이다. 연방준비제도(Fed)의 물가 목표치인 2%에는 아직 미치지 못하지만 이른바 '사정권'으로 물가가 들어오고 있다는 것이 핵심이다.

미국의 5월 소비자물가지수(CPI)가 지난해에 비해 4.0%, 전월과 비교해서는 0.1% 상승한 것으로 나타났다. 전문가들의 예상치에 부합하는 수준이며 전년비 4% 상승은 2년래 최저치 수준이다. 연방준비제도(Fed)의 물가 목표치인 2%에는 아직 미치지 못하지만 이른바 '사정권'으로 물가가 들어오고 있다는 것이 핵심이다.

13일(현지시간) 미국 고용통계국(U.S. Bureau of Labor Statistics)에 따르면 5월 상승률에 가장 변수가 된 항목은 여전히 주택(Shelter) 지수였다. 그 다음은 중고차 및 트럭에 대한 지수가 차지했다. 5월 식품 지수는 0.2% 상승했고, 밥상 물가는 0.1% 올랐지만 외식 물가는 0.5% 올랐다. 물가를 잡은 것은 에너지 가격 하락인데 5월에 무려 3.6% 하락(전월비)하면서 물가를 끌어내렸다.

하지만 문제는 근원 CPI다. 5월 근원 CPI는 전월에 비해서는 0.4% 올랐고, 전년비로는 5.3%나 상승했다. 물가가 이른바 '끈끈하게' 상방에 붙어서 떨어지지 않고 있다는 증거다. 특히 연준과 제롬 파월 연준 의장은 변동성이 큰 식품과 에너지를 제외한 근원 CPI를 금리결정의 준거로 삼는다. 가시적인 물가를 제압해야 하는 연준으로서는 금리인상 카드를 마냥 배제할 수는 없는 수준의 결과다.

5월 증가에는 주택과 중고차 및 트럭, 자동차가 요인이 됐고 보험과 의류 및 개인지출, 가구 및 운영비, 항공료 등은 감소 요인으로 작용했다. 하지만 6월 들어 휴가시즌이 다가오면서 움츠렸던 항공료와 개인지출은 다시 뜀뛰기에 나설 것으로 예상된다.

하루 앞으로 다가온 6월 금리결정…6월 스킵(Skip) 7월 하이크(Hike)

그래프로만 보면 인플레이션이 고개를 숙였지만 낙관할 만한 상황은 아니다. 근원 CPI가 아직 5%를 초과하고 있어서다. 특히 주택가격이 0.6% 상승해 헤드라인 CPI 수치를 높인 것도 부담이다.

고금리에도 불구하고 주택 가격이 하락하지 않고 있는 이유는 대기수요가 많은데 비해 건자재 가격상승과 인건비 폭등으로 주택공급이 원활하게 이뤄지지 않고 있어서다. 미국에서도 3040세대의 주택수요가 교외지역(Suburban)에서 줄지 않고 있다. 하지만 건설사들이 공급을 미루면서 3~4년 전과 비교해 공급량은 반토막이 난 상태다. 이런 이유로 코로나19 발현기에 절정을 이뤘던 주택 가격이 기준금리 인상에도 불구하고 1~2년째 고공행진을 거듭하고 있다는 지적이다.

비슷한 맥락에서 중고차 가격 역시 4월과 같은 4.4% 상승을 유지했다. 미국에서 자동차는 없어서 못사는 아이템으로 현재진행형이다. 5월 헤드라인 CPI의 하락은 에너지 부문의 영향이 컸다. 에너지 지수는 전년비 11.7%나 감소하면서 평균 수치를 끌어내렸다.

하루 앞으로 다가온 14일 FOMC(공개시장위원회)를 끝내고 금리결정을 발표해야 하는 연준으로서는 사실 애매한 상황이다. 근원 CPI를 근거로 금리를 다시 올리자니 금융권 부담이 너무 크다. 제롬 파월 의장도 지난달 19일 "(물가) 목표를 달성하기 위해 기준금리를 더 인상할 필요가 없을 수 있다"며 동결 가능성을 암시했다. 지방은행 등의 위기로 인해 자금경색이 심화하면서 상업용 부동산 시장의 문제가 불거지고 있어 무턱대고 금리를 계속 올리기란 어려운 지경이다.

전문가들은 이런 맥락에서 연준이 내일 이른바 '매파적 금리동결'에 나설거란 예상을 내놓고 있다. 10차례 금리인상을 끝내고 6월에 금리동결을 발표하되 보고서나 파월 의장의 기자회견을 통해 하반기 금리인상 추가 가능성을 암시하는 수준에서 대응할 거란 전망이다. 이 때문에 6월 '스킵(Skip)', 7월 '하이크(Hike)' 예상도 나온다. 6월엔 동결하지만 7월에 25bp나 50bp를 다시 올려 인플레이션 대응에 나설 수 있다는 관측이다.

<저작권자 ⓒ 매일한국, 무단 전재 및 재배포 금지>

박진영 기자 다른기사보기