버팀목자금 아직 못받았는데

지급확인서 있어야 신청 가능

개업 6개월 미만은 신청 불가

까다로운 기준에 불만 쏟아져

서울 강남구에서 식당을 운영하는 자영업자 A씨는 지난해 신종 코로나바이러스 감염증(코로나19) 사태와 영업제한 조치로 매출이 끊기면서 하루에도 수십 번씩 폐업을 고민하는 처지가 됐다. 그나마 이런저런 정책성 자금과 대출로 연명해왔던 A씨는 고심 끝에 이달 18일부터 정부가 집합제한업종 임차 소상공인을 대상으로 내놓은 특별 지원 대출도 신청하기로 했다. 빚이 또다시 늘어나는 것은 부담스럽지만 당장 급한 임차료와 재료비 등을 충당하려면 다른 수가 없었다.

신청 서류를 준비하던 A씨는 ‘버팀목자금 200만 원 지급 확인서’ 항목에서 막혔다. 집합제한업종 여부를 확인하기 위해 필요한 서류인데 A씨는 대표적인 집합제한업종임에도 신속 지급 명단에서 누락돼 이달 25일 이후에나 버팀목자금을 받을 수 있기 때문이다. 한시가 급한 A씨는 대체 서류를 알아보러 은행과 소상공인진흥공단·관공서를 모두 돌았지만 소용이 없었다. A씨는 “당장 월말까지 자금 수요가 급해 특별 대출만 기다렸는데, 누락됐던 버팀목자금이 들어와야 신청할 수 있다니 답답할 따름”이라고 토로했다.

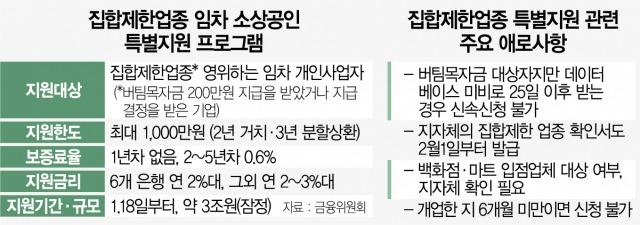

코로나19 3차 확산에 따른 집합제한으로 어려움이 큰 자영업자의 임차료 부담을 줄여주기 위해 정부가 저금리 특별 대출 프로그램을 마련했지만 까다로운 절차 탓에 현장에서는 여전히 불만의 목소리가 높다. 집합제한업종 여부를 확인할 정부 데이터베이스(DB)가 다 갖춰지지 않은 상태에서 대상자를 선별해 지원하려다보니 A씨처럼 업종과 피해가 확실한데도 바로 신청하지 못하는 사례가 생겨나고 있다. 20일 금융권에 따르면 금융위원회와 은행권은 지난 18일부터 집합제한업종 임차 소상공인 대상 특별지원 프로그램을 시행하고 있다. 영업금지나 9시 이후 영업제한 등으로 피해를 입은 소상공인에게 연 2~3%대 금리로 최대 1,000만 원을 빌려주는 프로그램이다. 12개 은행에서 신청할 수 있다.

20일 금융권에 따르면 금융위원회와 은행권은 지난 18일부터 집합제한업종 임차 소상공인 대상 특별지원 프로그램을 시행하고 있다. 영업금지나 9시 이후 영업제한 등으로 피해를 입은 소상공인에게 연 2~3%대 금리로 최대 1,000만 원을 빌려주는 프로그램이다. 12개 은행에서 신청할 수 있다.

문제는 대상을 걸러내는 방법이다. 이 프로그램은 △버팀목자금 200만 원을 받았거나 받을 예정이면서 △유상 임대차 계약을 체결 중인 △개인사업자만 신청할 수 있다. 앞서 중소벤처기업부가 11일부터 집합금지·제한업종 소상공인에게 버팀목자금을 각각 300만 원, 200만 원 지급하고 있기 때문이다. 결국 ‘버팀목자금 200만 원 지급확인서’가 ‘집합제한업종 식별표’가 된 셈인데, 이 때문에 A씨처럼 1차 명단에서 누락돼 25일 이후에나 버팀목자금을 받을 수 있는 소상공인들은 덩달아 특별 대출 신청도 할 수 없게 됐다.

일부 은행에서는 이를 대체하기 위해 버팀목자금 지급결정서나 지자체의 집합제한업종 확인서를 가져오라고 안내하기도 하지만 이 역시 답은 아니다. 버팀목자금을 운영하는 소상공인진흥공단과 중소벤처기업부에 따르면 별도의 ‘지급결정서’ 양식은 마련돼 있지 않은데다 지자체 집합제한업종 확인서도 2월 1일 이후부터 발급받을 수 있다. 결국 일러도 25일 이후 버팀목자금을 실제로 받고 나서 특별 대출을 신청하는 것밖에 방법이 없는 셈이다.

경기도에서 PC방을 운영하는 김 모 씨는 “지난해에도 신청을 늦게 했다가 예산이 소진됐다며 정책자금을 받지 못한 경험이 있어 마음이 급한데 일주일 이상 기다리라니 분통이 터진다”고 말했다. 금융위 관계자는 “대상이 집합제한업종으로 한정되다 보니 중기부 시스템을 따를 수밖에 없는 실정”이라며 “특별 지원 프로그램에 3조원가량을 배정해둬 적어도 조기 소진의 우려는 없을 것”이라고 말했다.

새희망·버팀목자금 등과 달리 개업한 지 6개월 이상이 돼야 신청할 수 있다는 것도 소상공인들에게는 허탈감을 안겨주는 지점이다. 다만 정책자금과 달리 대출 지원에는 은행 재원도 들어가는 만큼 최소한의 기준을 적용할 수밖에 없다는 게 금융 당국과 은행권의 설명이다.

<저작권자 ⓒ 매일한국, 무단 전재 및 재배포 금지>

문차영 기자 다른기사보기