갱신 앞둔 1, 2세대 실손 가입자

인상 누적돼 보험료 50% 더 낼수도

3세대도 적자폭 커져 14% 첫 인상

車보험, 서민 고통분담 차원서 인하

3977만 명 이상이 가입해 ‘제2의 건강보험’으로 불리는 실손의료보험의 보험료가 내년 평균 8.9% 오른다. 2017년 이전에 판매된 1, 2세대 실손보험 가입자들은 갱신 주기에 따라 인상률이 누적돼 보험료를 50% 넘게 더 낼 수도 있다.

3977만 명 이상이 가입해 ‘제2의 건강보험’으로 불리는 실손의료보험의 보험료가 내년 평균 8.9% 오른다. 2017년 이전에 판매된 1, 2세대 실손보험 가입자들은 갱신 주기에 따라 인상률이 누적돼 보험료를 50% 넘게 더 낼 수도 있다.

반면 2423만 명이 의무 가입한 자동차보험은 내년 2%가량 보험료가 인하된다. 팬데믹 이후 차량 운행이 줄며 흑자 전환에 성공한 데다 최근 정치권이 서민 고통 분담 차원에서 보험료 인하를 압박한 영향이다.

○ 내년 실손보험 8.9% 올라… 일부 가입자 ‘인상 폭탄’

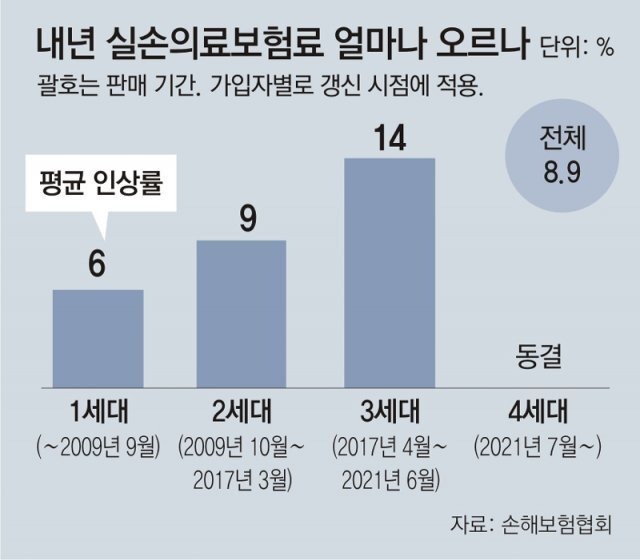

21일 보험업계에 따르면 보험사들은 내년 실손보험료를 세대별로 6∼14%(평균 8.9%) 인상한다. 1세대와 2세대 상품의 보험료는 각각 6%, 9% 오르고 3세대는 14% 인상된다. 지난해 7월 나온 4세대는 동결된다.

1세대 실손은 2009년 9월까지 팔린 상품으로 보험사가 통상 치료비의 100%를 보장한다. 2017년 3월까지 판매된 2세대는 가입자가 10∼20%를 부담하고 나머지는 보험사가 내주는 구조다. 현재 실손 가입자의 70% 이상이 1, 2세대 상품에 가입돼 있다.

3∼5년 주기로 갱신하는 1, 2세대 상품의 특성상 내년 갱신을 앞둔 가입자라면 그동안의 인상률이 누적돼 ‘보험료 폭탄’을 맞을 수 있다. 1, 2세대 실손보험료는 2018년 동결된 뒤 2019년과 2020년 6∼7%, 2021년엔 10∼12%, 올해는 14.2% 올랐다. 내년 인상분을 더하면 5년간 누적 인상률은 50∼59%에 이른다. 일부 고령 가입자는 연령 증가에 따른 요율 상승까지 겹쳐 보험료가 2배 가까이로 뛸 수 있다.

3세대 실손보험료도 내년 처음으로 14% 오른다. 2017년 4월부터 지난해 6월까지 팔린 3세대는 올해 할인 특약(9%)이 끝나긴 했지만 보험료 자체가 인상된 적은 없었다. 3세대는 가입자 부담률이 최대 30%로 높아 초반엔 보험사의 손해율(보험료 수입 대비 보험금 지급 비율)이 안정적으로 유지됐지만 보험료가 꾸준히 동결된 탓에 최근 적자 폭이 커졌다.

○ “4세대 실손 전환 고려”… 차보험료는 2%대 인하

보험사들이 실손보험료를 또 올리는 것은 일부 가입자와 의료기관의 과잉진료 등으로 적자가 누적되고 있기 때문이다. 지난해 실손보험 적자는 역대 최대인 2조8602억 원이다. 보험사들은 이를 반영해 두 자릿수 인상을 추진했지만 고물가 등을 우려한 정치권과 당국의 의견에 따라 인상률을 낮춘 것으로 알려졌다.

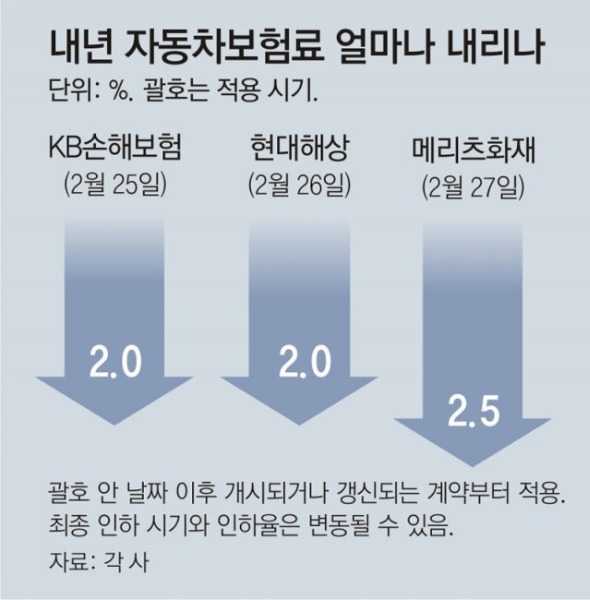

보험료 부담에 4세대 실손으로 갈아타는 소비자도 늘어날 것으로 전망된다. 4세대는 기본 보험료가 1∼3세대보다 20∼75%가량 저렴하지만 병원을 많이 이용할수록 보험료를 더 내고 자기 부담률도 높은 편이다. 보험업계 관계자는 “현재 보험료 부담이 크거나 병원 이용이 적은 가입자라면 4세대 전환을 고려해볼 만하다”고 했다. 차보험료는 올해에 이어 2년 연속 인하된다. KB손해보험과 현대해상은 내년 2월부터 차보험료를 2.0% 내리기로 했다. 메리츠화재는 2.5% 인하한다. 삼성화재, 롯데손해보험 등도 조만간 비슷한 수준의 인하율을 발표할 예정이다.

차보험료는 올해에 이어 2년 연속 인하된다. KB손해보험과 현대해상은 내년 2월부터 차보험료를 2.0% 내리기로 했다. 메리츠화재는 2.5% 인하한다. 삼성화재, 롯데손해보험 등도 조만간 비슷한 수준의 인하율을 발표할 예정이다.

이는 올해 차보험 손해율이 안정적으로 유지된 데다 정치권의 압박이 이어졌기 때문이다. 금융권 관계자는 “보험료 조정은 업계 자율이지만 실손보험과 차보험은 대다수 국민이 가입해 공공성이 크고 서민 경제에 미치는 영향도 커 당정의 입김이 반영될 수밖에 없다”고 했다.

<저작권자 ⓒ 매일한국, 무단 전재 및 재배포 금지>

문차영 기자 다른기사보기