금융위 '보험업 미래전망과 경쟁도 평가'

플랫폼 보험업 진출, 1사1라이선스 유연화 등 추진

금융위원회는 지난 8일 제2기 금융산업 경쟁도평가위원회 회의를 개최하고 '보험업 미래전망과 경쟁도 평가'를 확정했다고 9일 밝혔다.

금융환경 변화에 발맞춰 관련 규제 체계를 정비하고 대응 전략을 세우기 위한 것으로 금융위는 보험업을 시작으로 신용평가업, 은행·카드사의 평가를 각각 진행할 예정이다.

공급 측면의 경쟁도 평가 결과 생보시장 전체의 HHI(허핀달-허시먼) 지수는 1037로 분석돼 경쟁 시장으로 나타났다. HHI 지수는 각 참여자의 시장 점유율(%)의 제곱 합으로 계산하며, 1200 미만이면 경쟁 시장으로 분류된다. 1200~2500은 집중시장, 2500 이상은 고(高)집중 시장으로 본다. 건강‧상해‧연금 등 생존보험은 1264, 변액보험은 1303 등으로 시장 집중도가 높게 나타났다.

손해보험의 종목별 집중도 분석 결과에선 일반보험은 HHI 지수가 1200~2000 수준으로 집중시장으로 나타났다. 다만 자동차‧장기손해보험과 장기손해보험은 경쟁시장으로 분석됐다.

금융위는 소비자 1026명을 대상으로 수요 측면의 경쟁요인 분석 결과도 진행했다.

소비자가 생명보험에 가입하는 주된 경로는 모든 상품군에서 50% 넘게 보험설계사로 나타났다. 소비자에게 상품의 비교가 쉬었는지에 대해 설문조사를 실시한 결과, 모든 보험상품 군에서 ‘어려웠다’고 응답한 비율이 35% 이상으로 ‘쉬웠다’고 응답한 비율(20% 내외)을 크게 앞섰다.

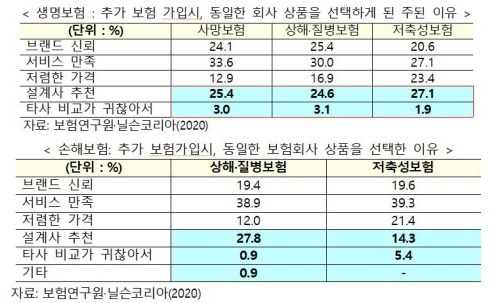

또한 생명보험에 가입한 사람이 추가로 보험에 가입할 때 약 50%는 동일한 회사를 선택하는 것으로 조사됐다. 동일 회사를 선택한 이유로 '설계사 추천' 또는 '타사 비교가 귀찮아서'라고 응답한 비율이 약 30%를 차지했다.

보고서는 소비자의 약 30%가 기존 보험사에 고착(Lock-in)되는 '고착효과'가 있다고 평가했다. 고착효과는 기존 회사에 만족하지 않음에도 회사를 변경하지 않은 비중을 말한다. 평가위는 대부분의 생명보험 상품은 중도해지(다른 상품으로 전환) 시 손실이 발생하는 장기상품이기 때문에, 고착효과를 평가하는데 한계가 있어 대리지표로서 추가 보험 가입이라는 설문을 활용했다고 설명했다. 또한 평가위는 소비자가 설문조사에서 자신의 오류를 잘 드러내지 않기 때문에 ‘설계사 추천’으로 응답한 사람도 고착효과가 있을 가능성이 크다고 결론냈다.

손해보험 가입경로는 보험 종목별로 다르게 나타났다. 자동차보험의 경우, 온라인(모바일) 가입이 57.0%로 가장 높게 나타난 반면, 상해‧질병보험과 저축성보험은 보험설계사를 통한 가입 비중이 각각 66.8%와 41%로 가장 높았다.

소비자들에게 상품 비교가 쉬었는지에 대해 설문조사를 실시한 결과, 자동차보험은 '쉬웠다'(32.3%)고 응답한 비중이 '어렵다'(28.7%)고 응답한 비중보다 높았지만, 상해‧질병보험(44.1%), 저축성보험(52.7%)은 '어렵다'라고 응답한 비중이 높게 나타났다.

상해·질병보험과 저축성보험 가입자에게도 추가 보험가입 시 동일한 보험회사 상품을 선택한 이유를 확인한 결과 고착효과는 각각 29.6%, 19.7%로 나타났다. 유사한 설문으로 진행한 자동차보험에선 고착효과가 10.9%로 낮게 나타났다. 소비자가 상품 비교를 쉽게 느끼는 자동차보험에선 고착효과가 낮게 나타난 반면 비교가 힘든 다른 손보상품에선 고착효과가 높게 나타난 것이다.

금융위는 이번 경쟁도 평가위원회의 평가 결과를 토대로 보험사의 경쟁을 높이기 위해 Δ플랫폼의 보험업 진출 Δ온라인 보험시장 활성화 Δ소액단기보험사 진입 촉진 Δ1사1라이선스 허가정책 유연화 Δ보험권 헬스케어 활성화 등 이슈에 대한 정책방향도 제시했다.

공급측면 경쟁 제고를 위해선 노후 소득지원 및 고령층 보장 강화를 위해 연금, 고령층 특화 보험 활성화를 추진하기로 했다. 오는 6월 소액단기전문보험회사 도입과 관련해선 2분기 중에 설명회, 수요조사 등을 실시한다. 허가 시엔 판매채널, 상품경쟁력 등 사업계획 타당성도 충분히 심사한다. 1사1라이선스 유연화 관련해선 상반기 중 연구용역 실시 후 세부 기준을 마련하기로 했다.

수요측면 경쟁 제고를 위해선 플랫폼의 보험대리점 진입 허용을 통해 소액보험 상품에 대한 소비자 접근성을 높이기로 했다. 맞춤형 혁신보험 등에 대해서는 혁신금융서비스를 적극 지정한다.

플랫폼의 보험서비스에 대한 규율체계도 마련해 공정한 경쟁질서를 확립하기로 했다. 또한 부가보험(특약) 판매 관련 불완전판매를 점검하고, 특약상품은 별도 상품으로 가입할 수 있다는 내용을 소비자에게 안내하도록 제도개선 추진한다.

금융위는 보험업 미래전망과 경쟁도 평가에서 제시된 정책과제를 보다 구체화해 이달 중 발표 예정인 '보험산업 신뢰와 혁신 로드맵'에 반영할 계획이다.

<저작권자 ⓒ 매일한국, 무단 전재 및 재배포 금지>

박세인 기자 다른기사보기