코로나19 사태로 어려워진 소상공인을 위해 상가 임대료를 낮춰준 임대인의 세금을 줄여주는 ‘착한 임대인 세액공제’의 적용대상이 늘어난다.

올해 6월 이전에 계약한 임차인에 대한 인하분도 인정되고 임차인의 중도 폐업 여부와 관계없이 계약기간이 남아있다면 공제를 받을 수 있다.

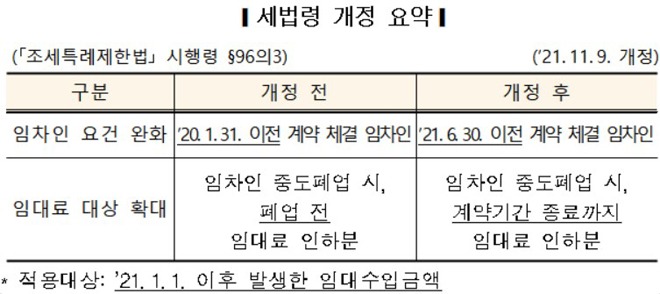

국세청은 25일 조세특례제한법 시행령 개정으로 ‘착한 임대인 세액공제’의 공제요건이 완화돼 공제혜택을 받을 수 있는 대상자가 확대됐다고 밝혔다.

시행령 개정 전에는 지난해 1월 31일 이전에 계약 체결한 임차인에게 인하한 임대료만 공제받을 수 있었다.

또 개정 전에는 임차인이 계속사업자여야 하는 요건 때문에 임대차 계약기간이 종료되지 않은 상태에서 중도폐업한 임차인에게 남아 있는 임대료를 인하해준 경우 공제를 받을 수 없었다.

그러나 이번 시행령 개정으로 임차인의 폐업 여부와 상관없이 임대차 계약기간 종료까지 남아있는 임대료를 인하해 주면 공제를 받을 수 있게 됐다. 공제대상 임대료는 올해 1월 1일 이후 인하 분부터 적용된다.

다만 착한 임대인 세액공제를 받은 상가임대인은 임대료를 인하한 연도와 그 다음연도 6월까지 인하 직전 임대료나 보증금보다 금액을 인상하면 세액공제를 받을 수 없다.

해당 기간 중 임대차계약을 갱신할 때 인하 직전 임대료나 보증금보다 5%를 초과해 갱신해도 세액공제 대상에서 배제된다.

국세청은 임대료 인상 제한기간 동안에 임대료나 보증금을 인하 직전 금액보다 인상하거나 5%를 초과해 갱신한 사실이 확인되면 공제받은 세액을 추징할 방침이다.

국세청 누리집(www.nts.go.kr)에서는 상가임대인이 임대료를 인하한 경우 얼마나 세액공제 받을 수 있는지 자동 계산할 수 있는 ‘세액공제 계산’ 프로그램 사용이 가능하다.

한편, 지난해 착한 임대인 세액공제를 신고한 임대인은 총 10만 3956명이다. 이들은 임대료 4734억원을 낮춰주고 2367억원의 세금을 공제받았다. 착한 임대인 세액공제 혜택을 받은 임차인은 18만 910명이다.

<저작권자 ⓒ 매일한국, 무단 전재 및 재배포 금지>

박진영 기자 다른기사보기